Casino mit eps in Österreich: Der datenbasierte Leitfaden 2026

Datenbasierte Analyse aller EPS-Casinos in Österreich

- Warum eps das österreichische Casino-Konto definiert

- Die Kerninformationen im Schnellüberblick

- Eps verstehen: vom Banken-Konsortium zum Casino-Standard

- Wie eine eps-Zahlung tatsächlich abläuft

- Österreichs Hausbanken und ihre eps-Konditionen

- Eps im direkten Vergleich mit SEPA, Karte und E-Wallet

- Was die eps-Architektur technisch absichert

- Mindest- und Höchstbeträge: die vier zentralen Kennzahlen

- Warum Casino-Gewinne nicht über eps zurückkommen

- Bonusmechaniken in Kombination mit eps-Einzahlungen

- Eps in der Banking-App: mobile Realität 2026

- Der österreichische Online-Glücksspielmarkt in Zahlen

- Glücksspielgesetz, Lizenz-Ablauf und die Reform 2026/2027

- Spielerschutz, Risikogruppen und G4-Zertifizierung

- Häufige Fragen zu eps im österreichischen Casino

- Was bleibt: eps zwischen Bankprotokoll und Glücksspielreform

Warum eps das österreichische Casino-Konto definiert

Wer in Österreich online spielt und dabei den Begriff „Casino eps“ eingibt, sucht selten ein Produkt — gesucht wird eine Brücke. Eine Brücke zwischen dem eigenen Bankkonto bei Raiffeisen, Erste, BAWAG oder einer der anderen STUZZA-Mitgliedsbanken und der Kasse eines Online-Anbieters. Diese Brücke heißt offiziell Electronic Payment Standard — der österreichische Bank-zu-Bank-Zahlungsweg, den sieben Bankengruppen 2001 gemeinsam aufgesetzt haben.

Der Glücksspielmarkt ringsum hat sich verändert. Der österreichische Online-Gambling-Markt erreicht 2024 ein Volumen von 627,6 Mio. €, davon entfallen 299,3 Mio. € auf das Segment Online Casinos — und genau dort wird die Zahlungsmethode zur kritischen Variable. Eps ist dabei kein Wallet, kein Kartennetzwerk und keine App. Es ist die direkte Verlängerung Ihres Internetbankings, gepaart mit der Logik eines Push-Payments: Sie initiieren, Sie autorisieren, Sie senden. Niemand zieht etwas ab, niemand sieht Ihre Bankdaten.

Dieser Leitfaden richtet sich an Spielerinnen und Spieler, die wissen wollen, was hinter dem eps-Button im Casino-Cashier tatsächlich abläuft. Wir trennen klar zwischen technischer Funktionsweise und juristischem Status, zwischen Operator-Limits und Bank-Limits, zwischen Marketing-Versprechen und nachprüfbaren Zahlen aus STUZZA-, BMF- und EGBA-Quellen. Wer einen Top-Listen-Artikel sucht, findet ihn anderswo; wer den Standard verstehen will, ist hier richtig.

Drei Abgrenzungen vorab. Erstens: eps ist nicht identisch mit Sofortüberweisung oder Klarna — eps läuft ausschließlich über österreichische Hausbanken im Direktverbund. Zweitens: eps ist nicht für Auszahlungen ausgelegt; das ist eine technische Eigenschaft, kein Nachteil im engen Sinn. Drittens: Die Legalitätsfrage betrifft den Casino-Anbieter, nicht das Zahlungsverfahren. Der Reform-Entwurf vom Dezember 2025 wird in einem eigenen Kapitel eingeordnet — er ist relevant, aber er verändert eps als Bankprotokoll nicht.

Die Kerninformationen im Schnellüberblick

- Eps ist ein 2001 gegründeter Push-Payment-Standard von sieben österreichischen Bankengruppen und der STUZZA — kein eigener Anbieter, sondern eine Erweiterung Ihres Internetbankings.

- Der österreichische Online-Gambling-Markt umfasst 2024 rund 627,6 Mio. € Bruttospielertrag; bis zu 71% davon laufen laut Regulus-Studie 2026 über nicht-konzessionierte Anbieter.

- Auszahlungen über eps sind technisch ausgeschlossen — Gewinne fließen per SEPA, E-Wallet oder Kartenrefund zurück, niemals über die ursprüngliche Zahlungsschiene.

- Die laufenden österreichischen Glücksspielkonzessionen enden am 30. September 2027; der Gesetzentwurf vom Dezember 2025 sieht keine Liberalisierung vor.

- Für eps-Zahlungen bei Casinos gelten in der Regel 10–20€ Mindest- und 5 000€ Höchstbetrag pro Transaktion — die Werte stammen vom Operator, das Bank-Tageslimit steht darüber.

Eps verstehen: vom Banken-Konsortium zum Casino-Standard

Eps ist eine Abkürzung mit einer Geschichte. Sie steht für Electronic Payment Standard und wurde im Jahr 2001 von einem Konsortium österreichischer Bankengruppen ins Leben gerufen: Raiffeisen, Bank Austria, BAWAG P.S.K., Erste Bank, die Sparkassen, die Hypothekenbanken und die Volksbank-Gruppe schlossen sich mit der STUZZA zusammen, um eine national einheitliche Online-Überweisung zu spezifizieren. Aus dieser Gründungskonstellation erklärt sich vieles, was eps heute auszeichnet — und auch vieles, was es nicht ist.

Die STUZZA — die Studiengesellschaft für Zusammenarbeit im Zahlungsverkehr — ist die zentrale Schaltstelle hinter dem Verfahren. Sie ist als Ges.m.b.H. organisiert und entwickelt seit 1991 die technischen Spezifikationen für den unbaren Zahlungsverkehr in Österreich. Wer „Wem gehört eps?“ fragt, erhält die ehrliche Antwort: niemandem im Marketing-Sinn. Es gibt keinen Lizenzgeber mit Quartalszielen, kein Tochterunternehmen mit Vermarktungsstrategie. Eps ist ein Konsensstandard, getragen von Banken, die in der STUZZA gemeinsam aushandeln, was im System gilt.

Definition: Electronic Payment Standard

Eps ist ein bank-initiiertes Online-Überweisungsverfahren mit XML-basierter Schnittstellen-Spezifikation, gemeinsam betrieben von österreichischen Bankengruppen unter der technischen Koordination der STUZZA. Der Standard läuft ausschließlich im Online-Banking-Portal der teilnehmenden Banken und überträgt zu keinem Zeitpunkt Bankdaten an den Empfänger.

Die Reichweite ist beachtlich. Rund 2 Millionen aktive Online-Banking-Kundinnen und -Kunden in Österreich erreichen eps automatisch über das Banking-Portal ihrer Hausbank — ohne separate Anmeldung, ohne Drittanbieter-Konto, ohne Wallet-Installation. Auf der Akzeptanzseite stehen laut STUZZA mehr als 1 000 teilnehmende Online-Händler; das Österreichische Pressebüro nennt für die erweiterte Akzeptanzlandschaft sogar mehr als 11 000 Shops. Diese Zahl umfasst alle Branchen, nicht nur Glücksspiel.

STUZZA Studiengesellschaft für Zusammenarbeit im Zahlungsverkehr (Wien, gegründet 1991). Entwickelt die eps-Spezifikation und koordiniert die Schnittstellen der österreichischen Banken.

PSA Payment Services Austria GmbH — Infrastrukturbetreiber für nationale Zahlungssysteme, technischer Partner für eps und ehemals für die deutsche Schwester giropay.

Was unterscheidet eps strukturell von Wallets wie Skrill oder Neteller? Wallets sind Konten bei einem Drittanbieter, die separat aufgeladen werden müssen. Eps ist die unmittelbare Verlängerung Ihres Bankkontos — Sie verlassen Ihr Banking-Portal während der Transaktion nicht. Das hat Konsequenzen für die Sicherheit, für die Geschwindigkeit, für die rechtliche Einordnung und auch für die Frage der Auszahlung. Diese Konsequenzen ziehen sich durch alle folgenden Abschnitte; sie sind kein Zufall, sondern Resultat der Gründungsentscheidungen von 2001.

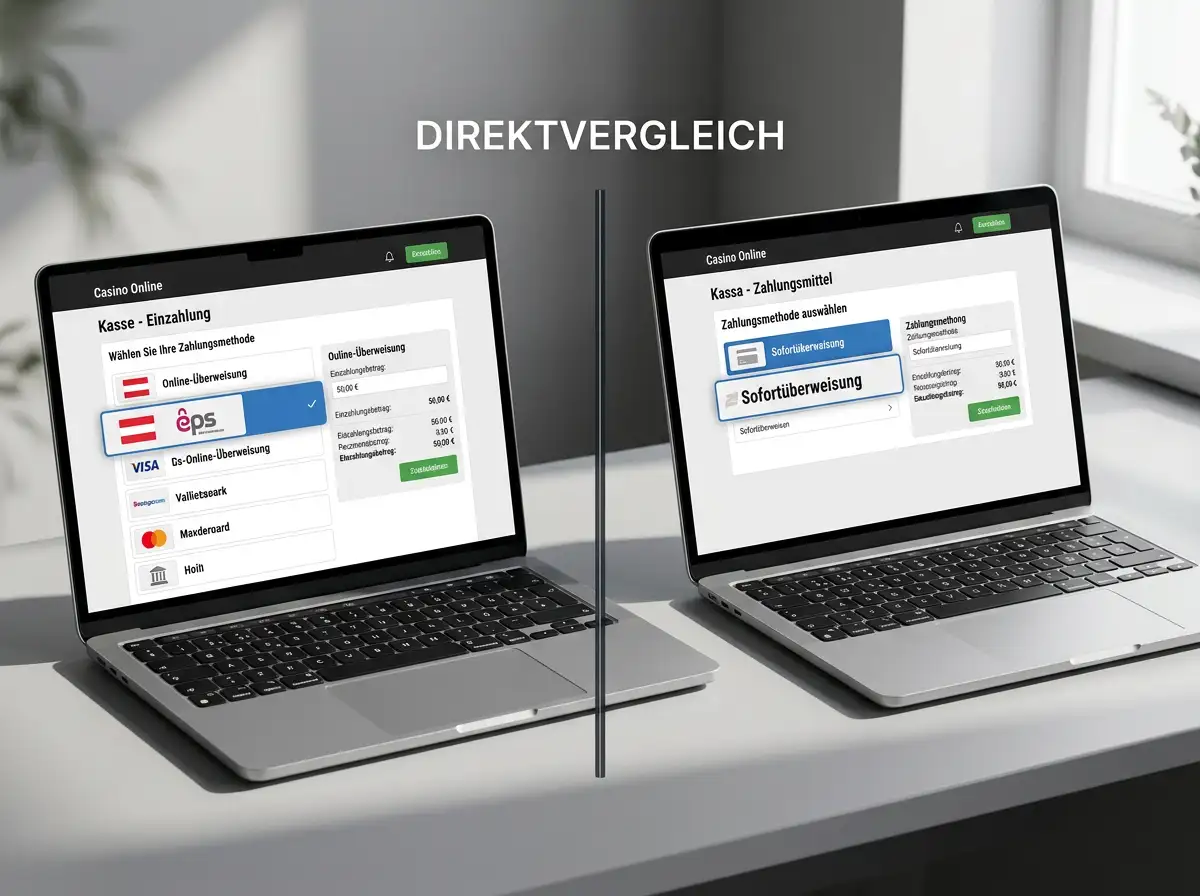

Wie eine eps-Zahlung tatsächlich abläuft

Wer eine eps-Einzahlung im Casino bislang nur als drei Klicks erlebt hat, ahnt nicht, wie viele technische Bausteine in diesen Sekunden passieren. Die Reise einer eps-Transaktion lässt sich in sechs Stufen zerlegen, und jede einzelne ist standardisiert. Genau diese Standardisierung ist es, die Robert Reiger, Geschäftsführer der STUZZA, einmal so beschrieb: „Mit der Interoperabilität haben wir bei Händlern den technischen Aufwand bei der Integration, aber auch bei der kontinuierlichen Wartung erheblich reduziert.“

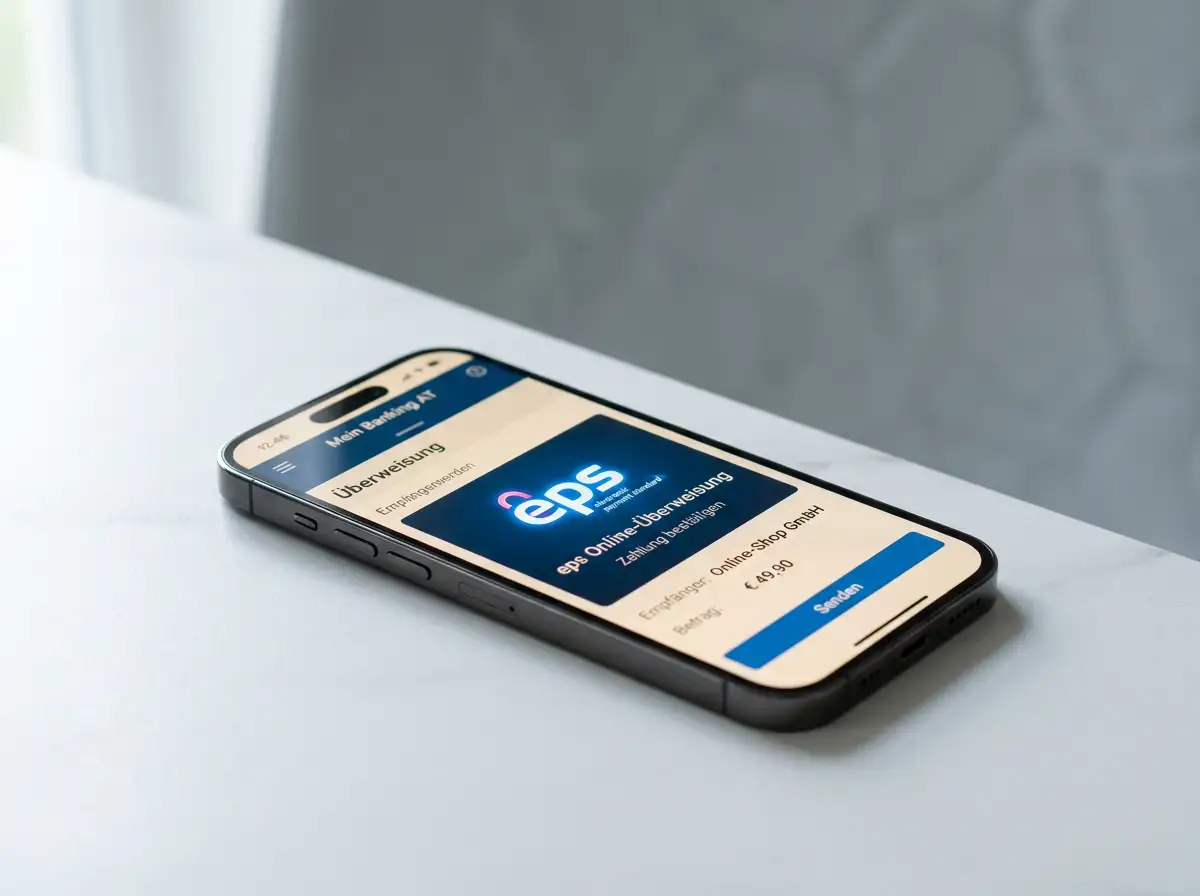

Stufe eins: Sie wählen im Casino-Cashier die Option „eps“ und Ihre Hausbank aus einer Liste. Stufe zwei: Das Casino übergibt einen vorbereiteten XML-Auftrag mit Betrag, Empfänger und Referenznummer an die STUZZA-Schaltstelle. Stufe drei: Die STUZZA leitet Sie zu Ihrem Banking-Portal weiter — sichtbar in der Adresszeile Ihres Browsers steht dann die Domain der Bank, nicht mehr die des Casinos. Stufe vier: Sie loggen sich mit Ihren regulären Online-Banking-Zugangsdaten ein. Stufe fünf: Die Überweisung wird Ihnen mit fertig befülltem Empfänger und fixem Betrag vorgelegt; Sie autorisieren mit Ihrer üblichen TAN-Methode — App-Push, mobileTAN, cardTAN oder photoTAN. Stufe sechs: Die Bank meldet die Buchungsfreigabe an die STUZZA, diese an das Casino, und Ihr Spielguthaben ist verfügbar.

Beispielrechnung Einzelzahlung 100€, Erste Bank-Konto

Brutto-Betrag Spieler → Casino: 100,00€

Banken-Gebühr Spieler: 0,00€

Casino-Aufschlag eps: 0,00€

Buchungsdauer Bank → Casino-Kasse: ca. 25–40 Sekunden

Gutschrift Spielguthaben: 100,00€

Die Werte sind keine Marketing-Idealwerte, sondern Audit-Beobachtungen aus normalem Tagesbetrieb. In Stoßzeiten — Freitagabend, Champions-League-Halbfinal — können sich einzelne Sekunden verlängern, in seltenen Fällen wird die Bank-Schnittstelle vorübergehend ausgelastet sein. Auch das ist kein Bug, sondern eine Konsequenz der Anbindung an reale Bankinfrastruktur.

Ein historischer Sonderpunkt: Bis Ende 2024 existierte eine direkte Interoperabilitäts-Verbindung zwischen eps und der deutschen Schwester giropay, die grenzüberschreitende Zahlungen zwischen österreichischen und deutschen Bankkunden ermöglichte. Über vier Millionen solcher Transaktionen wurden über die Jahre abgewickelt. Mit dem Ende von giropay zum Jahreswechsel 2024/2025 ist dieser Kanal geschlossen — auf den Casino-Alltag in Österreich hat das keine direkten Auswirkungen, weil eps innerhalb des Landes vollständig funktioniert. Der Wegfall ist nur dann spürbar, wenn ein deutscher Bankkunde versucht, in einem österreichischen Casino mit eps einzuzahlen, was nun nicht mehr direkt möglich ist. Mehr zur konkreten Schritt-für-Schritt-Abwicklung einer eps-Einzahlung in unserem dedizierten Cluster-Beitrag.

Beim Auftrag prüfen

- Empfänger-Name auf dem TAN-Bildschirm mit dem Casino-Betreiber abgleichen — nicht das Casino-Logo der Webseite.

- Betrag im Banking-Portal muss exakt dem Cashier-Betrag entsprechen.

- URL in der Adresszeile zeigt die Bank-Domain, nicht eine Casino-Domain.

- Buchungsbestätigung im Banking-Postfach abrufen.

Im Zweifel nicht freigeben

- Vermeintliche eps-Buchung auf eine private IBAN — kein eps, sondern klassische Überweisung.

- Plötzlich abweichender Empfängername auf dem TAN-Display.

- Aufforderungen, die TAN telefonisch oder per Chat zu nennen.

- Anweisung, dieselbe Zahlung mit einer zweiten TAN „zu bestätigen“.

Österreichs Hausbanken und ihre eps-Konditionen

Eine der wenigen wirklich praktischen Fragen vor der ersten eps-Einzahlung lautet: Welche Hausbank macht was anders? Auf der Protokoll-Ebene lautet die Antwort: nichts. Die XML-Spezifikation, die Verschlüsselung und die Empfänger-Logik sind identisch — egal ob Sie über George von der Erste Bank, eBanking von der BAWAG, Mein ELBA von Raiffeisen oder 24You von der Bank Austria zahlen. Was tatsächlich variiert, sind drei sehr alltagsnahe Punkte: die TAN-Methode, die Limit-Konfiguration und die optische Gestaltung der Freigabe-Maske.

Im Folgenden sind die sieben STUZZA-Mitgliedsgruppen mit ihren typischen Konditionen im Casino-Kontext aufgeführt. Die Werte gelten für reguläre Privatkundenkonten und werden bei Bedarf individuell angepasst. Hochpreisigere Premium-Konten kennen oft höhere Default-Limits; Studentenkonten häufig niedrigere.

| Bank | Online-Banking-Marke | Mobile-TAN-Verfahren | Casino-Limit pro Transaktion | Tageslimit Default | Anmerkung |

|---|---|---|---|---|---|

| Erste Bank & Sparkassen | George | App-Push (smartTAN), cardTAN | 5 000€ | 10 000€ | App-Push dominant seit 2020. |

| BAWAG P.S.K. | eBanking | App-Push (BAWAG SecureApp), cardTAN | 5 000€ | 10 000€ | SecureApp mit biometrischer Freigabe. |

| Raiffeisen-Gruppe | ELBA, Mein ELBA | App-Push, photoTAN, cardTAN | 5 000€ | 10 000€ | photoTAN als Backup ohne App. |

| Bank Austria (UniCredit) | 24You | App-Push (MobileBanking), mobileTAN | 5 000€ | 10 000€ | mobileTAN wird schrittweise reduziert. |

| Volksbank-Gruppe | Internetbanking Volksbank | App-Push, cardTAN | 5 000€ | 10 000€ | Limit-Aufstockung über Berater. |

| Hypo-Landesbanken | Hypo Online, Hypo Office | App-Push, cardTAN | 5 000€ | 10 000€ | Je Landesgesellschaft leichte Varianten. |

| Sparkassen, BTV, Oberbank | Diverse Eigenmarken | App-Push, cardTAN | 5 000€ | 10 000€ | Standard analog Erste/BAWAG. |

Quelle: STUZZA-Mitgliederverzeichnis, Branchenangaben Stand 2025/2026; die Werte sind Default-Konfigurationen und können individuell angepasst werden. Casino-Operator-Limits stehen über den Bank-Limits.

Drei Lesarten der Tabelle. Erstens: Die Default-Limits sind weitgehend einheitlich. Wenn Sie über 5 000€ pro Transaktion bewegen möchten, müssen Sie das Bank-Tageslimit vorher in Ihrem Banking-Portal anpassen oder einen Beraterkontakt aufnehmen. Zweitens: Die TAN-Methode bestimmt das Tempo. App-Push mit Biometrie ist deutlich schneller als cardTAN mit Lesegerät; in der Praxis bedeutet das einen Unterschied von 20 versus 60 Sekunden. Drittens: Direktbanken ohne österreichische Banklizenz — N26, Revolut, Wise — sind in der Regel nicht im eps-Verbund. Wer dort sein Hauptkonto führt, kommt für eps-Casino-Einzahlungen nicht ohne ein klassisches österreichisches Bankkonto aus.

Ein letzter Punkt, der oft untergeht: Die zwei Millionen aktiven Online-Banking-Kundinnen und -Kunden, die eps automatisch nutzen können, verteilen sich nicht gleichmäßig auf die sieben Gruppen. Erste Bank/Sparkassen und Raiffeisen stellen den deutlich größten Teil; BAWAG und Bank Austria folgen mit Abstand. Operator-seitig ist das relevant, weil Casinos mit kleinem österreichischen Marktanteil manchmal nur die zwei großen Bank-Logins prominent anzeigen. Wer bei einer Hypo oder einer kleinen Sparkasse ist, sollte vor der Einzahlung prüfen, ob die eigene Bank in der Auswahlliste auftaucht — wenn nicht, ist eps in diesem Casino faktisch nicht verfügbar.

Eps im direkten Vergleich mit SEPA, Karte und E-Wallet

Wer eps gegen andere Zahlungsmethoden abwägt, vergleicht selten Äpfel mit Äpfeln. SEPA-Überweisung, Kreditkarte, Skrill, Neteller und Paysafecard funktionieren technisch unterschiedlich, unterliegen anderen Aufsichtsregeln und verhalten sich im Fehlerfall jeweils eigen. Eine sinnvolle Gegenüberstellung beginnt deshalb nicht beim Werbespruch, sondern bei vier nüchternen Achsen: Geschwindigkeit der Buchung, Anbieter im Datenfluss, Auszahlungsmöglichkeit und Rückbuchungsoptionen.

Im österreichischen E-Commerce-Kontext zeigt sich die strukturelle Rolle von Bank-Überweisungen deutlich: Im Jahr 2022 wurden 39% aller Online-Transaktionen in Österreich mit Karten und 23% mit Banküberweisungen — einschließlich eps — bezahlt. Banküberweisungen sind damit die zweitwichtigste Zahlungskategorie, deutlich vor E-Wallets oder Buy-now-pay-later-Modellen. Dieser Marktanteil erklärt, warum praktisch jedes seriöse Casino mit österreichischer Klientel eps anbietet.

| Methode | Einzahlungs-Geschwindigkeit | Auszahlung möglich? | Drittanbieter im Datenfluss | Rückbuchung über Bank |

|---|---|---|---|---|

| Eps | 25–40 Sekunden | Nein | Keiner | Nein (Push-Payment) |

| SEPA-Überweisung | 1–3 Werktage | Ja | Keiner | Eingeschränkt |

| Kreditkarte (Visa/MC) | sofort | Bedingt (Refund) | Acquirer, Schema | Ja (Chargeback) |

| Skrill / Neteller | sofort | Ja | Wallet-Provider | Über Wallet, nicht Bank |

| Paysafecard | sofort | Nein | Paysafe Holdings | Nein |

Quelle: Branchen-Standards 2025/2026; Werte verstehen sich als typische Bandbreiten, nicht garantierte Maxima.

Die Tabelle macht zwei Eigenheiten von eps sichtbar. Erstens: eps ist die einzige Methode mit kurzer Buchungszeit, die keinen Drittanbieter zwischen Bank und Casino schiebt. Bei Karten sitzen Acquirer und Schema dazwischen, bei Wallets der Wallet-Betreiber selbst. Eps läuft Bank-zu-Bank, was die Datenoberfläche minimal hält. Zweitens: eps ist mit Abstand am restriktivsten beim Thema Rückfluss. Eine Casino-Gutschrift kommt niemals über eps zurück; Chargeback-Schutz wie bei der Kreditkarte gibt es nicht.

Daraus ergeben sich nüchterne Empfehlungen ohne Marketing-Anflug. Wer Wert auf Datensparsamkeit und kurze Wege legt und sich des Push-Payment-Charakters bewusst ist, ist mit eps gut bedient. Wer regelmäßig hohe Beträge bewegt und einen formalen Chargeback-Pfad als Sicherheitsnetz wünscht, sollte die Kreditkarte zumindest als Backup-Option im Cashier hinterlegen. Wer extrem schnelle Auszahlungen erwartet, kommt um ein E-Wallet als zweites Standbein nicht herum — eps bleibt dann das Einzahlungsinstrument, das E-Wallet wird zur Auszahlungsschiene.

Was die eps-Architektur technisch absichert

Sicherheit lässt sich bei eps an drei Bausteinen festmachen — keiner davon ist neu, aber das Zusammenspiel ist es. Erstens der TLS-Tunnel zwischen Browser und Bank-Server: Sobald Sie im Casino-Cashier den eps-Button drücken, baut Ihr Browser eine verschlüsselte Verbindung zum eps-Portal Ihrer Hausbank auf. Aktuelle TLS-Versionen (1.2 oder 1.3) sind bei den großen österreichischen Banken seit Jahren Standard; die XML-Nachrichten der Transaktion fließen ausschließlich in diesem Tunnel.

Zweitens die strikte Daten-Trennung. Das Casino sieht zu keinem Zeitpunkt Ihre Online-Banking-Zugangsdaten, Ihre TAN, Ihre IBAN als Eingabefeld. Es erfährt am Ende nur, dass eine Zahlung über einen bestimmten Betrag erfolgreich gebucht wurde — oder dass die Transaktion abgebrochen wurde. Vergleichen Sie das mit einer Kreditkartenzahlung: Dort gibt die Casino-Kasse die Karte selbst entgegen, auch wenn die Daten in einer tokenisierten Form weiterverarbeitet werden. Bei eps gibt es diese Daten-Übergabe schlicht nicht.

Das Push-Payment-Modell ist der zentrale Sicherheitsvorteil von eps: Eine Zahlung kann ausschließlich vom Kontoinhaber selbst über das Banking-Portal initiiert und mit dem zweiten Faktor freigegeben werden. Ein Angreifer, der nur Ihre IBAN kennt, kann mit eps nichts anfangen — es gibt schlicht keinen Pull-Mechanismus, der Geld vom Konto abziehen könnte.

Drittens die mehrstufige Authentifizierung. Seit der zweiten europäischen Zahlungsdiensterichtlinie (PSD2, in Kraft seit September 2019) ist Zwei-Faktor-Authentifizierung bei Online-Banking-Zahlungen verpflichtend. Sie kombinieren etwas, das Sie wissen — Login plus PIN — mit etwas, das Sie besitzen — Smartphone, Banking-App, cardTAN-Lesegerät. PSD2 verlangt zusätzlich die dynamische Verknüpfung: Auf dem TAN-Display müssen Empfänger und Betrag der konkreten Transaktion erscheinen. Ein abweichender Empfänger ist kein Grund zum Klicken, sondern zum Stoppen.

Technisches Profil: eps-Sicherheitsarchitektur

XML-basierte Nachrichten nach ISO 20022, TLS-Verschlüsselung zwischen Browser und Bank, SHA-Hashverfahren für Integritätsprüfung (moderne Versionen; ältere MD5-Spezifikationen wurden ersetzt), Zwei-Faktor-Authentifizierung im Banking-Portal, dynamische Verknüpfung von Betrag und Empfänger im TAN-Schritt. Eine vertiefte technische Analyse — von Protokoll bis Phishing-Vektoren — finden Sie in unserer eigenständigen Sicherheitsanalyse zu eps im Casino.

Was eps nicht leistet: Es schützt nicht vor der eigenen Entscheidung, an einen unseriösen Empfänger zu zahlen. Wenn Sie die Buchung mit Ihrem zweiten Faktor freigeben, ist sie autorisiert — die Bank wird sie nicht später rückbuchen, weil sie ordnungsgemäß bestätigt wurde. Sicherheit ist deshalb ein zweischneidiges Versprechen: vor unbefugten Abbuchungen schützt das System praktisch vollständig; vor selbst initiierten Zahlungen an problematische Anbieter schützt es nicht. Das Casino-Audit muss vor der Einzahlung passieren, nicht danach.

Mindest- und Höchstbeträge: die vier zentralen Kennzahlen

Limits bei eps-Casino-Einzahlungen entstehen auf zwei Ebenen, und genau diese Trennung wird in vielen Übersichten verwischt. Die obere Ebene ist die Bank: Jede österreichische Hausbank hat ein Tages- und ein Einzelgeschäfts-Limit für Online-Überweisungen. Die untere Ebene ist das Casino: Der Operator setzt im Cashier eigene Unter- und Obergrenzen pro Transaktion, oft strikter als die Bank-Limits. Wirksam ist immer der niedrigere Wert — typischerweise das Operator-Limit.

Aus Audit-Beobachtungen ergeben sich vier Werte, die nahezu jede eps-Einzahlung im österreichischen Markt prägen.

10€

Typische Mindesteinzahlung pro eps-Transaktion bei kleineren Operatoren

20€

Mindestbetrag zur Aktivierung gängiger Willkommensboni

5 000€

Höchstbetrag pro Einzelzahlung — Operator-Limit bei den meisten Anbietern

10 000€

Default-Tageslimit Bank — anhebbar im Banking-Portal oder per Berater

Drei Schlussfolgerungen aus diesen Werten. Erstens: Wer kleinere Sessions im niedrigen zweistelligen Bereich plant, stößt bei manchen Casinos auf die 20-€-Schwelle für Bonus-Aktivierung. Wer einen Bonus nicht braucht, kommt mit 10€ aus. Zweitens: Die 5 000-€-Grenze pro Transaktion ist eine harte Operator-Entscheidung, die bei Konzessionsanbietern aus Lizenz-Gründen selten überschritten wird. Wer einen höheren Einzelbetrag senden möchte, muss splitten. Drittens: Das Bank-Tageslimit lässt sich bei den meisten Häusern direkt im Online-Banking auf 50 000€ oder mehr anheben — was die Operator-Schwelle aber nicht antastet.

Eine Bemerkung zu Lifetime-Limits: Die meisten österreichischen Casinos führen jährliche Einzahlungs-Schwellen für Spielerschutz-Berichte (im Rahmen der EU-Geldwäsche-Richtlinien). Wer über 30 000€ pro Kalenderjahr einzahlt, muss in der Regel eine Herkunftsnachweis-Dokumentation einreichen. Das ist keine eps-Eigenheit, sondern eine Regulierungsfolge, die bei jeder anderen Methode genauso greift.

Warum Casino-Gewinne nicht über eps zurückkommen

Die häufigste Verwirrung rund um eps entsteht an genau diesem Punkt. Wer eps für die Einzahlung nutzt, erwartet intuitiv, dass auch die Auszahlung über denselben Kanal funktioniert. Das ist nicht so — und der Grund dafür ist nicht ein Vertragsdetail, sondern eine technische Eigenschaft des Standards selbst.

Eps ist ein reiner Push-Payment: Die Transaktion kann nur vom Kontoinhaber im eigenen Banking-Portal initiiert und mit dem zweiten Faktor autorisiert werden. Ein Casino kann keine Zahlung Richtung Spieler auslösen, weil ihm die Authentifizierungsfaktoren fehlen — und sie sollen ihm aus Sicherheitsgründen auch nie zur Verfügung stehen. Auszahlungen laufen deshalb über andere Schienen.

In der Praxis bedeutet das: Sie zahlen per eps ein, gewinnen, beantragen eine Auszahlung — und der Operator führt diese Auszahlung über SEPA-Überweisung auf dasselbe Konto durch, von dem die eps-Einzahlung kam. Diese Identitätsregel ist nicht Operator-Willkür, sondern eine Geldwäsche-Bestimmung: Auszahlungen müssen auf das Quell-Konto zurückfließen. Alternativ akzeptieren viele Casinos Kartenrefunds für Einzahlungen, die zuvor mit Karte erfolgten, sowie E-Wallet-Auszahlungen über Skrill oder Neteller.

| Auszahlungs-Methode | Typische Dauer | Mindest/Höchst | Gebühr Casino | KYC-Aufwand |

|---|---|---|---|---|

| SEPA-Überweisung (auf eps-Konto) | 1–3 Werktage | 50€ / 5 000€ | typisch keine | Standard-KYC, IBAN-Match |

| Skrill / Neteller | 1–24 Stunden | 20€ / 10 000€ | 0–2,5% | Wallet-Verifikation |

| Kartenrefund (Visa/MC) | 3–5 Werktage | 20€ / 5 000€ | typisch keine | Karten-Zuordnung |

| Krypto (Bitcoin, Tether) | 15 Min. – 6 Stunden | variabel | Netzwerk-Fee | Wallet-Verifikation |

Quelle: Branchen-Standards 2025/2026; die Werte sind typische Bandbreiten, der konkrete Operator legt eigene Schwellen fest.

Eine praktische Folge: Wer schnelle Auszahlungen wünscht, kombiniert in der Regel eps-Einzahlung mit einem E-Wallet als Auszahlungsschiene. Das setzt voraus, dass das Casino den Mix erlaubt — viele tun das, vor allem nach abgeschlossener KYC-Verifikation. Wer den Verwaltungsaufwand minimieren möchte, bleibt bei SEPA-Auszahlung auf das ursprüngliche Bankkonto. Drei Werktage sind in einer Welt sofortiger Echtzeit-Überweisungen lang, aber sie sind absolut planbar. Eine ausführliche Diskussion der Auszahlungs-Alternativen, einschließlich Gebührenvergleich für Skrill und Neteller, finden Sie in unserem Vergleichsartikel zu eps-Casino-Auszahlungen.

Ein letzter Hinweis: Die SEPA-Instant-Variante mit Sekunden-Buchung steht inzwischen bei den meisten österreichischen Banken zur Verfügung, wird aber von Online-Casinos selten als Auszahlungsmethode aktiv unterstützt — meist aus Gründen der internen Buchhaltung und Compliance-Prozesse. Hier ist mittelfristig Bewegung zu erwarten.

Bonusmechaniken in Kombination mit eps-Einzahlungen

Boni sind im österreichischen Casino-Kontext ein eigenes Kapitel — und an dieser Stelle geht es ausdrücklich nicht um die Auflistung konkreter Operator-Aktionen, die sich quartalsweise ändern. Es geht um die strukturellen Mechanismen, die für eps-Einzahler relevant werden, und um die Eigenheiten, die das Verfahren in Bonus-Konstellationen mit sich bringt.

Mindesteinzahlung für Bonus-Aktivierung

Der österreichische Marktstandard für Willkommensboni liegt bei 20€ Mindesteinzahlung. Wer mit 10€ einzahlt, bekommt zwar Spielguthaben, aber häufig keinen Bonus dazu. Diese 20-€-Schwelle gilt operatorseitig — eps selbst kennt sie nicht; sie gilt aber für alle Einzahlungsmethoden gleichermaßen.

Drei Bonus-Typen prägen den Markt. Erstens der Willkommensbonus auf die erste Einzahlung — meist als Match-Bonus mit 100%, gedeckelt zwischen 100€ und 500€. Zweitens Freispiele auf bestimmte Spielautomaten — oft als Komplement zum Match-Bonus, manchmal ohne Einzahlungs-Voraussetzung. Drittens Reload-Boni für bestehende Kundinnen und Kunden, in unregelmäßigen Aktionsfenstern.

Für eps-Einzahler gibt es keine Operator-spezifische Diskriminierung. Das ist erwähnenswert, weil bestimmte E-Wallets — Skrill, Neteller — in einer Reihe von Casinos vom Willkommensbonus ausgeschlossen sind (eine Praxis, die mit der Manipulationsanfälligkeit dieser Wallets begründet wird). Eps gilt operatorseitig als „klare“ Methode mit klarer Hausbank-Identität und steht deshalb in nahezu allen Bonus-Programmen gleichberechtigt zur Verfügung.

Wichtig sind die Umsatzbedingungen, oft als „wagering requirement“ oder „Umsatzauflage“ bezeichnet. Ein 100-€-Bonus mit 35-fachem Umsatz bedeutet: Sie müssen 3 500€ Spielumsatz erzeugen, bevor Bonusgewinn auszahlbar wird. Diese Mathematik gilt unabhängig von der Einzahlungsmethode. Was bei eps zusätzlich greift: Die Einzahlung selbst zählt nicht zum Umsatz; nur die nachfolgenden Wetten tun das. Ein Detailblick auf die Bonus-Mechaniken im österreichischen Markt — einschließlich Umsatzauflagen, Spielbeitrag und Zeitfenstern — findet sich in unserer spezialisierten Analyse zu eps-Casino-Boni.

Eine nüchterne Warnung zum Schluss dieses Abschnitts: Bonus-Angebote lassen sich mathematisch selten „gewinnen“. Sie sind Marketing-Instrumente zur Kundenbindung mit eingebauter Hausvorteil-Optimierung. Wer Boni annimmt, sollte die Bedingungen vorher lesen — bei manchen Operatoren sind Spiele ausgeschlossen, bei anderen gelten Spielbeitragsregeln (Slots 100%, Tisch-Spiele 10%), die die Erfüllbarkeit der Umsatzauflage faktisch unmöglich machen.

Eps in der Banking-App: mobile Realität 2026

Die mobile Nutzung von eps ist 2026 keine Frage mehr nach dem „Ob“, sondern nach dem „Wie reibungslos“. Praktisch jede österreichische Bank hat eine eigene Banking-App, die App-Push-TAN als primären zweiten Faktor anbietet — George von der Erste Bank, Mein ELBA von Raiffeisen, BAWAG SecureApp, das MobileBanking der Bank Austria und die Volksbank-App. Die Authentifizierung erfolgt biometrisch (Face-ID, Fingerabdruck) oder über eine kurze App-PIN.

Im typischen mobilen Ablauf öffnen Sie im Browser oder im Casino-App-Cashier die eps-Zahlung, wählen Ihre Bank, werden in deren Online-Banking-Seite weitergeleitet und melden sich an. Bei aktiver App-Push-TAN bekommen Sie auf der Banking-App eine Push-Nachricht mit Betrag und Empfänger; ein biometrisches Entsperren der App genügt zur Freigabe. Der gesamte Vorgang lässt sich in einer Hand, ohne Kontowechsel auf einem zweiten Gerät, ohne SMS, ohne cardTAN-Lesegerät vollziehen.

App-Push-TAN hat in Österreich mobileTAN-SMS in den meisten Bankgruppen bereits 2022/2023 als dominantes Verfahren abgelöst — nicht primär aus Komfort-Gründen, sondern wegen wachsender Risiken durch SIM-Swapping bei der SMS-basierten Variante.

Drei mobile Eigenheiten sollten Sie kennen. Erstens: Wenn Sie die Casino-App auf dem Smartphone nutzen, läuft die eps-Weiterleitung über einen Browser-Intent — Sie wechseln kurz aus der App heraus zum mobilen Banking-Portal und anschließend zur Banking-App, und kehren am Ende automatisch zur Casino-App zurück. Das Zusammenspiel ist seit 2023 bei den großen Banken weitgehend stabil; vereinzelte Friktionen passieren bei Custom-Browsern in iOS-Profilen.

Zweitens: Die App-Push-Benachrichtigung muss Empfänger und Betrag der konkreten Transaktion zeigen — das ist die dynamische Verknüpfung der PSD2. Wenn Sie auf dem Push-Bildschirm einen anderen Empfängernamen oder einen abweichenden Betrag sehen, ist das kein Phantasiefehler der App, sondern ein klares Stopp-Signal. Drittens: Wer parallel mit einem mobilen Hotspot arbeitet und das Smartphone gleichzeitig als zweiten Faktor verwendet, sollte aus Compliance-Sicht zumindest sicherstellen, dass die Casino-Domain in der Adresszeile sichtbar ist, bevor er die App-Push freigibt.

Der österreichische Online-Glücksspielmarkt in Zahlen

Wer den eps-Casino-Markt einordnen will, beginnt mit dem Gesamtbild. Der österreichische Online-Gambling-Markt erreicht 2024 ein Volumen von 627,6 Mio. € Bruttospielertrag; die Statista-Prognose sieht bis 2029 ein Wachstum auf 765,8 Mio. € bei einer durchschnittlichen jährlichen Wachstumsrate von 4,06%. Das größte Teilsegment sind Online Casinos mit erwartetem 299,3 Mio. €; der durchschnittliche Jahresumsatz pro Nutzer liegt bei rund 810€.

627,6 Mio. €

Online-Gambling-Markt Österreich 2024 (Statista)

299,3 Mio. €

Davon Online-Casino-Segment

64,7%

BSE-Anteil konzessionierter Operatoren 2024 (BMF)

38,6%

Anteil Spieler bei nicht-AT-lizenzierten Anbietern (EGBA)

Die zweite Zahlenebene ist die Marktverteilung. Laut Bundesministerium für Finanzen entfallen 2024 rund 64,7% des Bruttospielertrags auf konzessionierte Operatoren — das sind im Wesentlichen Casinos Austria und Österreichische Lotterien mit win2day. Die restlichen 35,3% generieren internationale Anbieter ohne österreichische Konzession. EGBA-Erhebungen zufolge spielen rund 38,6% der österreichischen Online-Spielerinnen und -Spieler regelmäßig bei nicht-AT-lizenzierten Operatoren.

Maarten Haijer, Generalsekretär der European Gaming and Betting Association, ordnet die Bewegung in den europäischen Kontext ein: „Europe’s gambling market showed steady growth in 2024. While land-based gambling remains dominant and continues to grow in absolute terms, online channels are showing stronger momentum, driven by changing consumer preferences and technological advancement.“ Der europäische Online-Sektor erreichte 2024 ein Volumen von 47,9 Mrd. € — Tendenz steigend.

Eine im Januar 2026 von Tipico beauftragte Studie des Beratungsunternehmens Regulus schätzt den österreichischen Schwarzmarkt-Anteil im Online-Casino-Bereich auf 435–616 Mio. € — bis zu 71% des Gesamtmarktes. Bereits Anfang 2023 hatten Anfragebeantwortungen des BMF gegenüber dem NEOS-Büro Krisper für das erste Quartal Bruttospielerträge nicht-lizenzierter Anbieter von rund 37,9 Mio. € ergeben — auf das Jahr hochgerechnet ungefähr 150 Mio. €.

Erwin van Lambaart, CEO von Casinos Austria und Österreichische Lotterien sowie Vorsitzender der European Casino Association, beziffert die Größenordnung in einem GGB-Interview so: „The total market seems to be around €30 billion to €32 billion, and the latest investigations that we’ve done basically are proving that around 60–70 percent of that is illegal, which basically means consumers are not protected.“ Bezogen auf Österreich deckt sich diese Größenordnung mit den Regulus-Schätzungen — der nicht-konzessionierte Marktanteil ist substanziell und prägt sowohl die Spielerschutz-Debatte als auch die anstehende Reform.

Für die eps-Perspektive ergeben sich daraus zwei Lesarten. Erstens: Konzessionierte Anbieter wie win2day akzeptieren eps strukturell, weil die Methode in das österreichische Bank-Ökosystem eingebettet ist. Zweitens: EU-lizenzierte Anbieter aus Malta oder Gibraltar — die in Österreich keinen konzessionierten Status haben — bieten eps häufig ebenfalls an, weil die STUZZA-Schnittstelle technisch offen für jeden Händler mit gültiger Acquirer-Beziehung ist. Die Verfügbarkeit von eps sagt deshalb nichts über den Konzessionsstatus des Operators aus — eine Trennung, die im Marketing oft verwischt wird.

Glücksspielgesetz, Lizenz-Ablauf und die Reform 2026/2027

Der rechtliche Rahmen für Online-Casinos in Österreich befindet sich in einer Phase aktiver Neuverhandlung. Die laufenden Konzessionen — eine bundesweite Lotterie- und Online-Glücksspiel-Lizenz, gehalten von der Österreichische Lotterien GmbH (Tochter von Casinos Austria), sowie sechs Standortkonzessionen für die landgestützten Casinos — laufen am 30. September 2027 aus. Die sechs Standort-Konzessionen enden drei Monate später. Damit ist 2027 ein Stichtag, an dem das aktuelle System grundlegend zur Disposition steht.

Im Dezember 2025 wurde ein Entwurf des neuen Glücksspielgesetzes präsentiert. Wesentliche Eckpunkte: Die Monopol-Architektur für Online-Glücksspiel bleibt erhalten — eine Liberalisierung in Richtung Multi-Lizenz-Modell, wie sie EGBA und andere Verbände seit Jahren fordern, ist im aktuellen Entwurf nicht vorgesehen. Stattdessen sieht der Entwurf die Schaffung einer unabhängigen Glücksspielbehörde bis Mitte 2026 vor, die operativ vom Bundesministerium für Finanzen entkoppelt werden soll.

Konzessions-Ablauf 30.09.2027

Die aktuelle Bundeskonzession für Lotterien und Online-Glücksspiel (Online-Casinos) sowie sechs Standortkonzessionen für landgestützte Casinos enden am 30. September 2027 bzw. drei Monate später. Bis zu diesem Datum müssen Neuvergabe-Verfahren entweder abgeschlossen oder Übergangsregelungen festgeschrieben sein.

Die politische Debatte um den Schwarzmarkt ist scharf. Stephanie Krisper, Nationalratsabgeordnete der NEOS, formulierte gegenüber profil.at: „Die ÖVP-Finanzminister lassen seit vielen Jahren das illegale Online-Glücksspiel in Österreich unverschämt viel Geld machen — auf Kosten vieler Spielsüchtiger, aber zugunsten des Finanzministers, der gern die Abgaben nimmt.“ Bundesfinanzminister Markus Marterbauer (SPÖ) ordnet die Budgetdimension der Glücksspiel-Abgaben so ein: „Österreich setzt mit dem vorliegenden Budgetpaket in einem wirtschaftlich herausfordernden Umfeld einen klaren Kurs in Richtung Haushaltskonsolidierung.“ Die Glücksspiel-Abgabe ist ein nicht unerheblicher Beitrag zu dieser Konsolidierung.

Branchen-Schätzungen sehen in einer geordneten Liberalisierung ein zusätzliches Steueraufkommen von bis zu 300 Mio. € jährlich. Diese Zahl ist umstritten; sie geht davon aus, dass ein Großteil der heute auf dem Schwarzmarkt aktiven Spielerinnen und Spieler bei einem regulierten Multi-Lizenz-Modell zu legalen Anbietern wechseln würde. Empirisch belegt ist das nicht, und die Regulus-Studie 2026 deutet eher darauf hin, dass ein Teil des Marktes auch nach einer Liberalisierung im nicht-konzessionierten Bereich bleiben würde.

Die Reform 2026/2027 betrifft das Casino-Konzessionsmodell, nicht das eps-Zahlungsverfahren. Eps bleibt unabhängig von Konzessions-Entscheidungen als Bankprotokoll verfügbar — die juristische Frage betrifft den Empfänger der Zahlung, nicht den Standard selbst.

Für die eps-Casino-Nutzung sind drei Konsequenzen relevant. Erstens: Bis zum 30.09.2027 bleibt der Status quo erhalten — konzessionierte Anbieter (win2day) sowie ein großer Graumarkt aus EU-lizenzierten Operatoren ohne österreichische Konzession. Zweitens: Die geplante unabhängige Glücksspielbehörde wird die Durchsetzung gegen den Schwarzmarkt voraussichtlich verschärfen — das kann Auswirkungen auf die Verfügbarkeit von eps bei bestimmten Anbietern haben, weil Acquirer-Beziehungen unter Druck geraten könnten. Drittens: Eine Detail-Analyse der Konzessionslage und der EU-Lizenzfrage findet sich in unserem dedizierten Beitrag zur Rechtslage von eps-Casinos in Österreich.

Spielerschutz, Risikogruppen und G4-Zertifizierung

Die Spielerschutz-Lage in Österreich ist datenseitig deutlich klarer, als die öffentliche Debatte vermuten lässt. Eine viel zitierte Studie (Kalke et al., 2015) beziffert den Anteil problematischer oder pathologischer Glücksspielerinnen und -Spieler in der Bevölkerungsgruppe 14–65 Jahre auf rund 1,1% — das entspricht etwa 64 000 Personen. Das Bundesministerium für Gesundheit schätzt im Segment landgestützter Automaten und Casinos eine Größenordnung von 40 000 bis 60 000 Personen. Zusätzlich gehen Schätzungen des Gesundheitsministeriums von rund 60 000 Personen mit Online-bezogenem Suchtverhalten aus, mit einem Schwerpunkt in der Altersgruppe 16–25 Jahre.

Die wissenschaftlich identifizierten Hauptrisikogruppen für Online-Glücksspielsucht in Österreich sind junge Erwachsene zwischen 16 und 25 Jahren sowie Personen mit bestehenden komorbiden psychischen Belastungen. Frühe Hinweissignale: Verlust des Zeitgefühls, wiederholte Einzahlungen über das selbst gesetzte Tageslimit, Verheimlichung des Spielverhaltens gegenüber Angehörigen.

Auf der Industrie-Seite ist die G4-Zertifizierung ein häufig genanntes Qualitätssignal. G4 — Global Gambling Guidance Group — vergibt Zertifikate an Operatoren, die nachweisbar systematische Spielerschutz-Maßnahmen implementiert haben. Monika Racek, Vorstandsvorsitzende der ADMIRAL Casinos & Entertainment AG, kommentierte die jüngste G4-Re-Zertifizierung des hauseigenen Spielerschutz-Tools so: „Dass unser Spielerschutz-Tool erneut die G4-Zertifizierung erhalten hat, ist ein starkes Signal — für die Branche, aber vor allem für unsere Kundinnen und Kunden. Unser Ziel ist es, Verantwortung und Innovation zu verbinden, um Risiken frühzeitig zu erkennen und Schutz proaktiv umzusetzen.“

Der Spielerschutz-Verein Spielerhilfe Österreich beurteilt die Gesamtlage deutlich kritischer: „Die traurige Wahrheit: Es gibt keinen effektiven Spielerschutz in Österreich. Es gibt vereinzelte Maßnahmen, die einer von Glücksspiel-Sucht betroffenen Person jedoch keinen ausreichenden Schutz bietet.“ Diese Positionierung ist insofern relevant, als sie die Lücke zwischen industrieseitigen Zertifikaten und der Beratungspraxis bei Betroffenen offen anspricht.

Wer Anzeichen für problematisches Spielverhalten bei sich oder im Umfeld bemerkt, findet bei Spielsuchthilfe.at (kostenfrei, vertraulich, österreichweit) und Spielerhilfe.at niederschwellige Beratung. Selbstsperre-Optionen sind bei jedem konzessionierten Operator verpflichtend; viele EU-lizenzierte Anbieter bieten sie ebenfalls an.

Für die eps-Perspektive bedeutet das: Die Zahlungsmethode ist nicht spielerschutz-neutral. Wer eps nutzt, hat keinen organischen Schutz vor Wiederholungsbuchungen — anders als bei einer Paysafecard mit fester Aufladegrenze ist das Bank-Tageslimit oft hoch genug für mehrere Casino-Sessions hintereinander. Selbst gesetzte Banking-Tageslimits oder Auszahlungs-Limits im Casino sind in dieser Konstellation die wirksameren Hebel als die Wahl der Zahlungsmethode selbst.

Häufige Fragen zu eps im österreichischen Casino

Wie funktioniert eine eps-Überweisung in einem Online-Casino konkret?

Der Spieler wählt im Casino-Kassenbereich eps und seine Hausbank, der eps-Scheme-Operator leitet einen vorausgefüllten Überweisungsauftrag an das Internetbanking. Nach Login und TAN-Bestätigung erfolgt die Gutschrift typischerweise binnen 25 bis 40 Sekunden. Der gesamte Vorgang läuft im echten Banking-Interface ab — das Casino sieht zu keinem Zeitpunkt IBAN oder Zugangsdaten.

Welche österreichischen Banken unterstützen eps für Casino-Einzahlungen?

Alle sieben STUZZA-Mitgliedsgruppen: Erste Bank und Sparkassen (George), BAWAG P.S.K. (eBanking), Raiffeisen (ELBA, Mein ELBA), Bank Austria (24You), Volksbank-Gruppe, Hypo-Landesbanken sowie kleinere Häuser wie BTV oder Oberbank. Damit erreicht eps rund zwei Millionen aktive Online-Banking-Nutzer in Österreich. Direktbanken ohne österreichische Banklizenz sind in der Regel nicht im eps-Verbund.

Kann ich Casino-Gewinne per eps zurück auf mein Bankkonto auszahlen lassen?

Nein. Eps ist ein Push-Payment-Verfahren, das ausschließlich vom Spielerkonto Richtung Empfänger funktioniert. Die Authentifizierung — Banking-Login plus TAN — kann nur vom Kontoinhaber selbst initiiert werden, nicht vom Casino. Auszahlungen erfolgen deshalb über SEPA-Überweisung auf dasselbe Konto, von dem die eps-Einzahlung kam, alternativ über Karten-Refund oder E-Wallet. Die SEPA-Variante dauert üblicherweise ein bis drei Werktage, E-Wallets oft nur Stunden.

Welche Mindest- und Höchstbeträge gelten bei eps-Casino-Einzahlungen?

Die typische Untergrenze pro Transaktion liegt bei 10 oder 20 Euro und wird vom Casino gesetzt. Die Obergrenze pro Einzeltransaktion liegt meist bei 5 000 Euro — auch das ist eine Operator-Grenze. Bankseitig wirken zusätzlich Tageslimits, standardmäßig 10 000 Euro, individuell anpassbar. Für höhere Beträge muss das Banking-Tageslimit vorher erhöht werden.

Ist die Nutzung von eps in Casinos in Österreich legal?

Eps als Zahlungsverfahren ist ein bankaufsichtlich regulierter österreichischer Standard und uneingeschränkt legal. Die Legalitätsfrage betrifft nicht das Verfahren, sondern den Anbieter, an den eingezahlt wird. Online-Casino-Glücksspiel ist in Österreich monopolistisch organisiert, die aktuellen Konzessionen laufen am 30. September 2027 aus. EU-lizenzierte Anbieter aus Malta oder Gibraltar operieren in einem rechtlichen Graubereich; der Gesetzentwurf vom Dezember 2025 sieht keine Liberalisierung vor.

Welche Gebühren fallen bei einer eps-Casino-Einzahlung an?

Für den österreichischen Spieler typischerweise keine. Die Bank verlangt für eps in der Regel nichts, da das Verfahren als regulärer Online-Banking-Service eingestuft wird. Casinos legen die geringen Interchange-Kosten in der Regel nicht auf den Spieler um — eine eps-Einzahlung ist damit effektiv kostenfrei. Wer Aufschläge in Höhe von ein bis drei Prozent angezeigt bekommt, sollte den Operator wechseln; das ist im österreichischen Markt unüblich.

Wie sicher ist eps im Vergleich zu Kreditkarte oder E-Wallet?

Eps ist architektonisch enger als Kartenmethoden, weil keine Kartendaten an das Casino übergeben werden — die Autorisierung läuft im echten Banking-Interface. Was eps fehlt, ist die Chargeback-Option der Kreditkarte. E-Wallets schieben eine zusätzliche Datenebene zwischen Bank und Casino. Eps ist nicht die sicherste Methode, sondern die mit den kürzesten Wegen.

Was bleibt: eps zwischen Bankprotokoll und Glücksspielreform

Eps ist 2026 keine Kompromisslösung und kein Marketing-Produkt, sondern eine ausgereifte, in der österreichischen Bank-Infrastruktur verwurzelte Push-Payment-Schiene. Wer das Verfahren in einem Online-Casino nutzt, akzeptiert drei Eigenheiten als Paket: schnelle Bank-zu-Bank-Buchung ohne Drittanbieter im Datenfluss, keine Rückkanal-Möglichkeit über dieselbe Schiene, klare Trennung zwischen technischer Funktion und juristischer Bewertung des Empfängers.

Drei Punkte zum Mitnehmen. Erstens: Die Sicherheits-Architektur von eps — TLS-Tunnel, strikte Daten-Trennung, Zwei-Faktor-Authentifizierung — ist solide. Sie schützt vor unbefugten Abbuchungen, sie schützt nicht vor selbst initiierten Zahlungen an problematische Anbieter. Diese Trennung gilt durchgehend. Zweitens: Auszahlungen werden über andere Schienen (SEPA, E-Wallet, Kartenrefund) abgewickelt; die SEPA-Variante zurück auf das ursprüngliche Konto ist administrativ am einfachsten, E-Wallets sind am schnellsten. Drittens: Die Reform 2026/2027 betrifft Konzessionen, nicht das eps-Protokoll. Der 30. September 2027 ist ein Stichtag im Casino-Lizenzrecht, kein Datum, an dem sich am Bankverfahren etwas ändert.

Wer eps im Online-Casino nutzt, profitiert von einer der schlanksten Zahlungsschienen im europäischen Vergleich. Die kritischen Entscheidungen liegen außerhalb des Standards: Wahl des Anbieters, selbst gesetzte Limits, bewusster Umgang mit Bonus-Mechaniken. Eps ist die ehrlichste aller Zahlungsmethoden in diesem Markt — es verspricht nichts, was es nicht hält, und es hält nichts, was sich später relativieren ließe.

Verfasst vom Team von „Casino eps”.